A. Pengertian Jurnal Khusus

Jurnal khusus adalah jurnal yang digunakan untuk

mencatat transaksi-transaksi yang terjadi secara berulang-ulang. Dan jurnal

khusus biasanya dirancang untuk mencatat transaksi tertentu secara

khusus.Misalnya transaksi penerimaan tunai dicatat pada satu buku harian, pembelian

kredit dicatat pada suatu buku harian dan seterusnya. Sehingga kapan saja

informasi diperlukan, jurnal khusus dapat memberikan informasi secara cepat dan

tepat.

Pengertian transaksiadalah

suatu aktifitas perusahaan yang menimbulkan perubahan terhadap posisi harta

keuangan perusahaan, misalnya seperti menjual, membeli, membayar gaji, serta

membayar berbagai macam biaya yang lainnya

Fungsi jurnal khusus

1. Meringankan

pekerjaan karena mudah diposting ke Buku besar

2. Memungkinkan

dilakukannya pembagian kerja

3. Menghemat

biaya dan tenaga

4. Pengendalian

internal bisa dilaksanakan dengan baik

Manfaat penggunaan jurnal khusus:

o

Memungkinkan pembagian pekerjaan

o

Memudahkan pemindahbukuan ke buku besar

o

Memungkinkan pengendalian intern yang lebih baik

o

Memudahkan pencatatan dengan sistematis

o

Lebih efektif dan efisien

o

Pemrosesan data lebih cepat

B.Jurnal

khusus terdiri dari 5 macam yaitu :

1. Jurnal Pembelian(Purchases

Journal): Jurnal untuk mencatat

transaksi pembelian secara kredit. Pada akhir periode, jurnal pembelian akan

diposting ke dalam buku besar dengan mendebit akun pembelian dan mengkredit

akun utang dagang. Buku tambahan yang dibuat untuk membantu mencatat dalam jurnal

ini adalah buku utang dan buku persediaan.

Keuntungan Jurnal Pembeli:

§ Memudahkan

dalam pencatatan transaksi

§ Mudah

mencarinya, karena transaksi yang ada dijurnal ini hanya memuat tentang

transaksi pembelian, jadi jika transaksi dalam suatu perusahaan itu banyak,

mudah untuk menemukannya, tinggal cari dijurnal pembelian.

Jika

jurnal pembelian hanya digunakan untuk mencatat pembelian barang dagangan

secara kredit dapat berbentuk sebagai berikut:

Jurnal

pembelian

Keterangan;

- Kolom tanggal untuk mencatat tanggal terjadinya transaksi pembelian.

- Untuk mencatat nomor faktur atas pembelian barang dagangan.

- Tempat mencatat nama dan alamat kreditur, darimana perusahaan membeli barang dagangan tersebut.

- Untuk mencatat syarat pembayaran sebagaimana tercatum dalam faktur, misalnya 2/10,n/30

- Tempat memberi tanda ( v ) setelah jumlah tersebut dipindahkan kerekening-rekening buku besar pembantu yang sesuai.

- Tempat mencatat jumlah rupiah sesuai dengan yang tercatat dalam faktur.

Jika jurnal pembelian digunakan untuk mencatat semua

pembelian secara kredit, baik untuk barang dagangan maupun lain-lain, maka disediakan

kolom untuk rekening-rekening yang sering berulang terjadi, sedangkan untuk

rekening yang jarang terjadi disediakan kolom serba-serbi, sehingga bentuknya

dapat sebagai berikut:

Jurnal Pembelian

Keterangan :

Jika terjadi pembelian barang yang

kolomnya sudah tersedia maka pencatatannya dilakukan sebagai berikut :

– Mencatat tanggal

kejadian, nomor faktur dan syarat pembayaran pada kolom yang

tersedia.

tersedia.

– Mencatat nama dan

alamat kreditur pada kolom keterangan.

– Mencatat jumlah rupiah

pada sisi debet di kolom rekening yang sesuai dan pada sisi

kredit pada kolom utang dagang.

kredit pada kolom utang dagang.

Jika terjadi pembelian barang secara

kredit sedangkan kolomnya tidak tersedia secara khusus, maka nama rekening dan

jumlahnya dicatat pada kolom serba-serbi, dan selanjutnya jumlahnya dicatat

pula pada sisi kolom utang dagang.

Contoh :

Perusahaan dagang Nurani dalam bulan

maret 1991 mencatat transaksi-transaksi berikut, yang berhubungan dengan

pembelian secara kredit :

2 Maret : Dibeli barang dagang dari pt. Agung dengan harga Rp.

750.000,00 syarat

pembayaran 2/10, n/30.

pembayaran 2/10, n/30.

9 Maret : Dibeli secara kredit dari toko merapi, perlengkapan

toko seharga Rp.

125.000,00.

125.000,00.

12 Maret : Dibeli dari PD. Rinjani barang dagang seharga Rp.

1.500.000,00 syarat

pembayaran 2/10, n/60.

pembayaran 2/10, n/60.

15 Maret : Dibeli barang dagang dari toko Muria dengan syarat

pembayaran 1/10, n/30

seharga Rp. 900.000,00.

seharga Rp. 900.000,00.

18 Maret : Dibeli secara kredit dari toko Bromo perlengkapan toko

seharga Rp.

250.000,00.

250.000,00.

25 Maret : Dibeli peralatan untuk kantor dengan harga Rp.

750.000,00.

Jika jurnal pembelian berfungsi

untuk mencatat pembelian barang dagang secara kredit saja, maka

transaksi-transaksi diatas dicatat sebagai berikut :

Jurnal

Pembelian

jurnal umum

halaman

Jika jurnal pembelian dipakai untuk mencatat pembelian

secara kredit, baik untuk barang dagang maupun lain-lain, maka

pencatatannyasebagai berikut :

Jurnal

Pembelian

Halaman :

1. Jurnal Pengeluaran Kas: Jurnal untuk mencatat transaksi pengeluaran kas yang akan

diposting di sebelah kredit akun kas dan potongan pembelian.

Adapun transaksi-transaksi

yang dapat dicatat pada jurnal pengeluaran kas adalah:

·

Pembelian

barang dagang secara tunai

·

Pembelian

barang lainnya seperti: perlengkapan, peralatan dan lain-lain secara tunai

·

Pembayaran

utang

·

Pengambilan

uang untuk keperluan pribadi (prive)

·

Pengeluaran

tunai lainnya

Penjelasan:

Transaksi yang kolomnya sudah

tersedia, pencatatannya dilakukan sebagai berikut:

- Mencatat tanggal,nomor bukti, pada kolom yang tersedia.

- Mencatat nama dan alamat debitur atau keterangan lain yang bersangkutan dengan transaksi, pada kolom keterangan.

- Mencatat jumlah disisi debet pada kolom rekening yang sesuai dan sisi kredit kolom kas.

Transaksi yang kolomnya tidak

tersedia, pencatatannya dilakukan seperti diatas, namun untuk nama rekening dan

jumlahnya dicatat pada kolom serba-serbi.

Kolom kas untuk mencatat jumlah uang

yang dibayarkan sedangkan kolom potongan pembelian untuk mencatat jumlah

potongan atas pembayaran utang karna melunasi dalam masa potongan.

Contoh:

Perusahaan dagang Nurani dalam bulan

Maret 1991 mencatat transaksi-transaksi yang berhubungan dengan pengeluaran kas

sebagai berikut:

1 Maret : Dibeli tunai barang dagang dari toko Ciliwung seharga

Rp. 650.000,00.

4 Maret : Dibeli dari toko Cisadane mesin tik untuk kantor dengan

harga Rp.

475.000,00.

475.000,00.

5 Maret : Dibayar utang kepada toko Merpati sebesar Rp.

250.000,00.

7 Maret : Dibeli tunai barang dagang dari toko citarum dengan

Harga………………………………….

Rp. 500.000,00

Rabat

10%……………………………. Rp.

50.000,00 –

Dibayar per

kas Rp. 450.000,00

11 Maret :

Dibayar utang kepada PT. Agung sebesar Rp. 720.000,00 dengan

memperoleh potongan tunai 2%.

memperoleh potongan tunai 2%.

13 Maret : Dibeli kertas tik, karbon, clip secara tunai dengan harga

Rp. 125.000,00.

20 Maret :

Dibayar lunas faktur toko Muria tanggal 15 Maret yang lalu sebesar Rp.

900.000,00 dengan potongan tunai 1%.

900.000,00 dengan potongan tunai 1%.

30 Maret : Dibayar gaji kariyawan Rp. 500.000,00.

Pencatatannya dalam jurnal

pengeluaran kas adalah sebagai berikut:

- Jurnal Penjualan(Sales Journal): Jurnal untuk mencatat transaksi penjualan secara kredit. Pada akhir periode, jurnal penjualan diposting ke dalam buku besar dengan mendebit akun piutang dagang dan mengkredit akun penjualan. Buku tambahan yang dibuat adalah buku piutang dan buku persediaan.

Jurnal penjualan dapat berbentuk

sebagai berikut:

Jurnal

Penjualan

Halaman : …..

Keterangan:

- Tempat mencatat tanggal terjadinya transaksi.

- Tempat mencatat nomor faktur.

- Diisi dengan nama debitur beserta alamatnya.

- Tenpat mencatat syarat pembayaran, misalnya 2/10, n/30.

- Untuk memberi tanda (v) jika jumlah tersebut sudah dipindahkan kebuku besar pembantu piutang.

- Untuk mencatat jumlah sesuai dengan yang terdapat pada faktur.

Contoh:

Perusahaan dagang Nurani dalam bulan Maret 1991 mencatat

transaksi-transaksi penjualan barang dagang

secara kredit sebagai berikut:

5 Maret :Dijual

kepada toko Sumba barang dagang dengan harga Rp. 650.000,00

syarat pembayaran 2/10, n/30 No. Faktur 021.

syarat pembayaran 2/10, n/30 No. Faktur 021.

8

Maret : Faktur No. 013

dikirimkan kepada toko Melati atas penjualan barang seharga

Rp. 800.000,00 syarat pembayaran 1/10,n/60.

Rp. 800.000,00 syarat pembayaran 1/10,n/60.

21

Maret : Dijual kepada toko Sawu

barang dagang dengan harga Rp. 1.200.000,00

syarat pembayaran 3/10, n/30 No. Faktur 014.

syarat pembayaran 3/10, n/30 No. Faktur 014.

28 Maret :

Dijual kepada toko Mawar barang dagang seharga Rp. 600.000,00 syarat

pembayaran 2/10, n/30. No. Faktur 015.

pembayaran 2/10, n/30. No. Faktur 015.

Pencatatannya dalam jurnal penjualan:

- Jurnal Penerimaan Kas:Jurnal untuk mencatat transaksi penerimaan uang tunai. Pada akhir periode, jurnal penerimaan kas akan diposting di sebelah debit akun kas dan potongan penjualan. Oleh karena itu sumber pencatatan dalam buku jurnal tersebut pada umumnya terdiri atas kuintansi (lembar dua atau fotocopy) dan copy nota kontan.

Jenis transaksi penerimaan uang yang sering terjadi pada perusahaan dagang secara umum sebagi

berikut:

Penjualan barang dagang secara tunai yang analisisnya:

-debet : kas

-Kredit : penjualan

Penerimaan piutang usaha tanpa memberikan potongan, yang

analisisnya:

-debet : kas

-kredit : piutang

usaha

Penerimaan piutang usaha dengan memberikan potongan:

-debet : - kas

- potongan

penjualan

Jurnal penerimaan kas dapat

berbentuk sebagai berikut:

Penjelasan:

Transaksi yang kolom rekeningnya sudah tersedia, dicatat

tanggal kejadianya pada kolom tanggal , nama atau keterangan lain pada kolom

keterangan, sedangkan jumlahnya dicatat di sisi debit pada kolom kas, dan sisi

kredit pada kolom yang sesuai.

Transaksi yang kolom rekeningnya tidak tersedia, jumlahnya

dicatat pada kolom kas disisi debet dan nama rekening serta jumlahnya dicatat

pada kolom serba-serbi.

Kolom kas untuk mencatat uang yang diterima, sedangkan kolom

potongan penjualan untuk mencatat jumlah potongan yang diberikan karena

pelunasan piutang dalam masa potongan.

Setiap transaksi paling sedikit dicatat dalm dua kolom,

yaitu satu kali di sisi debet dan satu lagi disisi kredit.

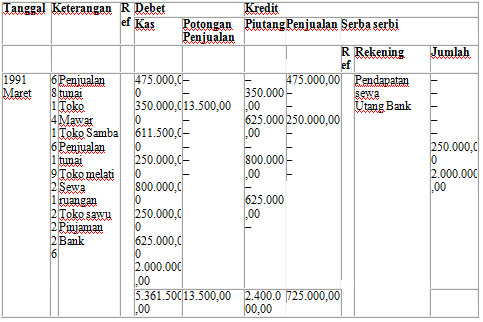

Contoh:

Perusahaan dagang Nurani dalam bulan Maret 1991 mencatat

transaksi-transaksi yang berhubungan dengan penerimaan kas sebagai berikut:

6 Maret :

Dijual tunai kepada toko Toba barang dagang dengan harga Rp. 475.000,00.

8 Maret :

Diterima dari toko Mawar sebesar Rp. 350.000,00.

14

Maret : Diterima dari toko

Sumba pelunasan faktur tanggal 5 Maret sebesar Rp.

625.000,00 dengan potongan tunai 2%.

625.000,00 dengan potongan tunai 2%.

16

Maret : Dijual barang dagang

secara tunai kepada toko Tondano seharga Rp.

250.000,00.

250.000,00.

19

Maret : Diterima dari toko Melati

pelunasan faktur tanggal 8 Maret 1991 sebesar Rp.

800.000,00 .

800.000,00 .

21 Maret : Diterima

uang sewa sebagian ruangan sebesar Rp. 250.000,00.

22 Maret : Diterima

dari toko Sawu Rp. 625.000,00 sebagai pelunasan utangnya.

26 Maret : Dipinjam

uang dari BNI 1946 uang sebesar Rp. 2.000.000,00.

Pencatatan dalam jurnal penerimaan kas adalah sebagai

berikut:

Jumlah Penerimaan Kas

Halaman : 05

- Jurnal Umum (General Journal): Jurnal untuk mencatat transaksi yang tidak dapat dibukukan ke dalam jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas.

Contoh:

4 maret 1991 : Dikirim Nota Debet kepada PT. Agung sehubungan dengan

pengembalian barang dagangan yang dibeli karena tidak sesuai

dengan mutu pesanan, sebesar Rp. 30.000,00.

pengembalian barang dagangan yang dibeli karena tidak sesuai

dengan mutu pesanan, sebesar Rp. 30.000,00.

7 Maret 1991 : Diterima kembali dari toko Sumba barang dagangan sebesar Rp.

25.000,00 karena rusak.

Pencatatannya dalam Jurnal

Umum

Halaman : 0325.000,00 karena rusak.

Tidak ada komentar:

Posting Komentar